La valorisation d'entreprise est le processus d'évaluation entreprise qui détermine la valeur économique réelle d'une société. Cette étape cruciale conditionne la réussite de toute cession d’entreprise, transmission entreprise ou levée de fonds. En 2026, les repreneurs et cédants utilisent une combinaison de méthode de rentabilité, méthode comparative et méthode patrimoniale pour fixer un prix de cession juste et défendable.

Pourquoi la valorisation d'entreprise devient-elle centrale pour les dirigeants ? Parce qu'elle ne mesure pas uniquement le passé comptable, mais projette le potentiel de croissance future. Une évaluation d’entreprise rigoureuse intègre les actifs immatériels, la résilience du modèle économique et les flux de trésorerie actualisés. La méthode de rentabilité, la méthode comparative et la méthode patrimoniale restent les piliers, mais les acquéreurs exigent désormais des analyses approfondies avant toute négociation de transmission entreprise ou reprise entreprise.

Les enjeux stratégiques de la valorisation d'entreprise

Pourquoi valoriser précisément votre entreprise ?

La valorisation d'entreprise sert trois objectifs majeurs dans le parcours du dirigeant. D'abord, elle fixe un repère objectif pour négocier une cession d’entreprise ou une transmission d’entreprise avec des arguments financiers solides. Ensuite, elle sécurise juridiquement l'opération en évitant les redressements fiscaux liés à des prix sous-évalués ou surévalués. Enfin, elle prépare une levée de fonds en établissant la valorisation pre money post money et la table de capitalisation future.

Un expert comptable spécialisé en évaluation d’entreprise identifie les leviers de création de valeur avant la mise sur le marché. Il analyse l'EBITDA récurrent, l'EBE normalisé, l'endettement structurel et la dette nette pour présenter un dossier conforme. Cette préparation réduit le délai de négociation et maximise le prix de cession final pour toute cession entreprise.

Les pièges à éviter lors de l'évaluation

Les erreurs classiques en valorisation d'entreprise coûtent cher aux cédants. La première consiste à surestimer la valeur en appliquant des multiples sectoriels obsolètes. La méthode des multiples exige une comparaison rigoureuse avec des sociétés similaires en croissance, profitabilité et risque.

La deuxième erreur touche la méthode patrimoniale : oublier de corriger l'actif net pour refléter la valeur de marché des immobilisations, notamment pour un fonds de commerce ou des actifs immobiliers sous-évalués. L'actif net corrigé doit intégrer les plus values latentes. Un commissaire aux apports intervient lors d'apports en nature pour garantir cette évaluation entreprise.

Enfin, négliger l'impact de l'endettement sur la valeur des fonds propres fausse la négociation. La valeur d'entreprise se calcule comme la valeur des fonds propres plus la dette nette, et les acquéreurs ajustent leur offre en fonction du niveau de trésorerie et de dettes au closing.

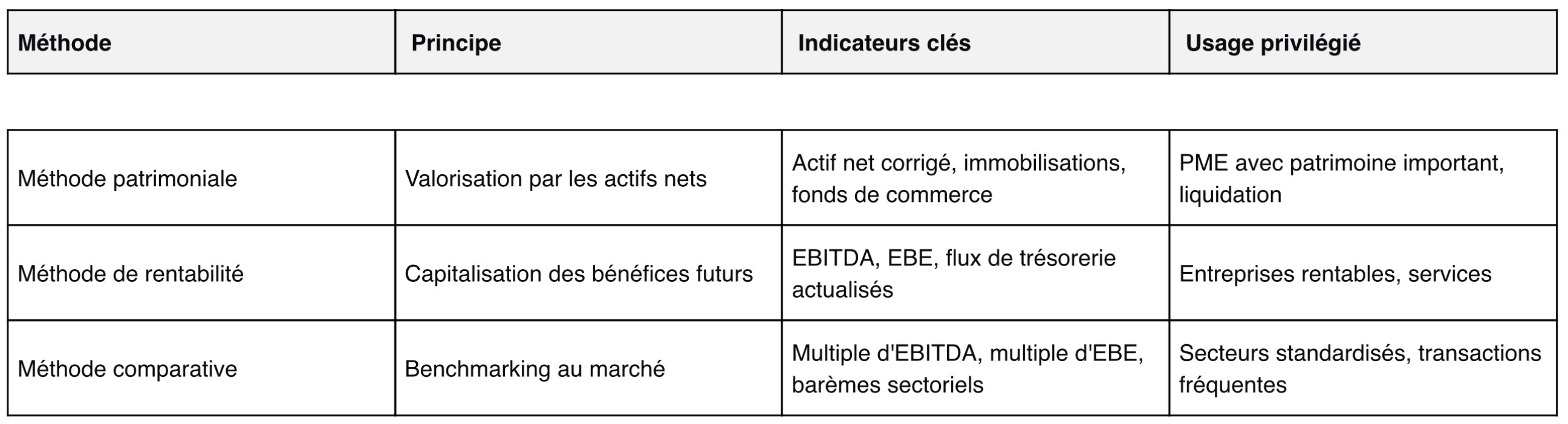

Les trois méthodes fondamentales de valorisation

Chaque méthode de valorisation d'entreprise offre un éclairage complémentaire selon le contexte de cession entreprise ou reprise entreprise.

La méthode patrimoniale : valoriser les actifs tangibles

La méthode patrimoniale évalue une entreprise par la somme de ses actifs nets corrigés, en retranchant les dettes. Elle convient aux sociétés détenant un patrimoine immobilier important, un fonds de commerce valorisable ou des stocks significatifs. L'actif net corrigé se calcule en ajustant chaque poste du bilan à sa valeur de marché.

Pour une reprise entreprise dans la distribution ou l'immobilier, cette méthode patrimoniale offre un plancher de valorisation d'entreprise en cas de liquidation. Un expert comptable réévalue les immobilisations corporelles et les stocks au prix de réalisation probable. Le notaire authentifie ensuite les actes de cession entreprise et vérifie la conformité des évaluations.

Cette méthode patrimoniale présente toutefois une limite : elle ignore la capacité bénéficiaire future et la rentabilité opérationnelle. Une entreprise très rentable avec peu d'actifs sera sous-évaluée.

La méthode de rentabilité : capitaliser les bénéfices futurs

La méthode de rentabilité valorise l'entreprise selon sa capacité à générer des profits récurrents. Elle s'appuie sur l'EBITDA, l'EBE ou le résultat net retraité, auxquels on applique un multiple sectoriel ou un taux de capitalisation. Cette méthode de rentabilité domine pour les PME rentables et les sociétés de services.

Le calcul classique utilise un multiple d'EBITDA compris entre 4 et 8 pour les PME françaises. Par exemple, une entreprise générant 500 000 € d'EBITDA avec un multiple d'EBITDA de 6 obtiendra une valorisation d'entreprise de 3 millions d'euros, avant ajustement de la dette nette. Les barèmes sectoriels publiés par les réseaux de transmission entreprise fournissent des repères indicatifs.

La méthode DCF (Discounted Cash Flow) ou des flux de trésorerie actualisés constitue la version sophistiquée de la méthode de rentabilité. Elle projette les cash-flows disponibles sur 5 à 10 ans, puis les actualise à un taux reflétant le risque. Cette méthode DCF exige des hypothèses détaillées sur la croissance, rendant la méthode de rentabilité par méthode DCF plus adaptée aux transmissions entreprise de taille intermédiaire ou aux levées de fonds.

La méthode comparative : se benchmarker au marché

La méthode comparative évalue l'entreprise en comparant ses indicateurs financiers à ceux de sociétés similaires récemment cédées ou cotées. Elle utilise des multiples d'EBITDA, multiples d'EBE ou multiples de chiffre d'affaires appliqués aux données de l'entreprise. Cette méthode comparative fonctionne pour les secteurs standardisés où les transactions sont fréquentes.

Les bases comme le BODACC publient certaines transactions, mais les prix de cession réels restent souvent confidentiels. Les réseaux spécialisés en transmission entreprise partagent des données anonymisées permettant de calibrer les multiples d'EBITDA ou multiples d'EBE par secteur.

L'avantage de la méthode comparative réside dans son ancrage marché : elle reflète ce que les acquéreurs acceptent réellement de payer pour une reprise entreprise. Toutefois, cette méthode comparative nécessite des ajustements pour tenir compte des spécificités : niveau d'endettement, dépendance au dirigeant, qualité des actifs. Un expert comptable spécialisé calibre ces corrections pour affiner le prix de cession.

Comprendre l'importance de l'EBITDA dans la valorisation d'entreprise

L'EBITDA est un indicateur clé dans la valorisation d'entreprise, car il reflète la capacité de l'entreprise à générer des bénéfices avant intérêts, impôts, dépréciation et amortissement. Cet indicateur est souvent utilisé dans la méthode de rentabilité pour calculer la valeur d'une entreprise. En appliquant un multiple d'EBITDA, les experts peuvent estimer un prix de cession réaliste.

Cependant, il est crucial de normaliser l'EBITDA pour éliminer les charges exceptionnelles et obtenir une image fidèle de la rentabilité récurrente. Un expert comptable peut aider à ajuster ces chiffres pour une évaluation entreprise précise, essentielle lors d'une cession entreprise ou d'une levée de fonds. Cette normalisation révèle le véritable potentiel opérationnel et garantit que les acquéreurs disposent d'une base fiable pour leur décision d'investissement.

Méthodes avancées et approches complémentaires

La méthode DCF : projeter les flux de trésorerie

La méthode DCF (méthode des flux de trésorerie actualisés) constitue l'approche privilégiée par les fonds d'investissement lors de reprises entreprise complexes. Cette méthode DCF calcule la valeur actuelle des cash-flows libres futurs en les actualisant à un taux reflétant le coût moyen pondéré du capital.

Concrètement, le cédant construit un business plan sur 5 ans, détaillant l'évolution du chiffre d'affaires, de l'EBITDA, des investissements et du besoin en fonds de roulement. Ces flux de trésorerie actualisés sont ensuite actualisés et on ajoute une valeur terminale représentant la valeur au-delà de l'horizon de projection.

Cette méthode DCF exige une rigueur extrême dans les hypothèses. Un diagnostic interne préalable identifie les faiblesses opérationnelles susceptibles d'affecter les projections de flux de trésorerie actualisés. Les acquéreurs ajustent le taux d'actualisation en fonction de la volatilité sectorielle et de la qualité du management. Pour une levée de fonds, la valorisation pre money post money découle de ces calculs de méthode DCF.

Les méthodes mixtes et barèmes professionnels

Les praticiens en valorisation d'entreprise combinent souvent plusieurs approches pour trianguler une fourchette robuste. La méthode des praticiens calcule une moyenne pondérée entre la valeur des fonds propres selon la méthode patrimoniale (poids 1/3) et la valeur de méthode de rentabilité capitalisée (poids 2/3). Cette approche hybride équilibre passé comptable et potentiel futur.

Les barèmes sectoriels proposent des formules simplifiées par métier : pourcentage du chiffre d'affaires pour un fonds de commerce en franchise, multiple d'EBE pour une industrie manufacturière, valorisation au nombre de clients actifs pour une société de services. Ces barèmes sectoriels offrent un point de départ pour toute évaluation entreprise, mais doivent être ajustés selon la rentabilité réelle, la localisation et les perspectives.

Dans le cadre d'une transmission entreprise familiale, un notaire peut valoriser les parts sociales lors de donations, en appliquant les méthodes acceptées par l'administration fiscale. Le commissaire aux apports valide les évaluations lors de levées de fonds ou restructurations.

L'impact de la dette nette sur la valorisation d'entreprise

La dette nette joue un rôle crucial dans la valorisation d'entreprise, car elle affecte directement la valeur des fonds propres. Lors d'une cession entreprise, les acquéreurs ajustent souvent leur offre en fonction du niveau de dette nette à reprendre. Une entreprise avec une dette nette élevée peut voir sa valeur réduite, car les acquéreurs devront allouer des ressources pour rembourser cette dette.

Par conséquent, il est essentiel de bien comprendre et gérer l'endettement avant de procéder à une transmission entreprise. Un diagnostic interne peut aider à identifier les opportunités de désendettement stratégique, optimisant ainsi le prix de cession. La transparence sur la structure de la dette nette et les engagements hors bilan rassure les repreneurs et accélère la finalisation de la cession entreprise.

Facteurs clés influençant la valorisation

Qualité des données financières et retraitements

La fiabilité de la valorisation d'entreprise dépend de la qualité des états financiers. Un expert comptable spécialisé en évaluation entreprise normalise l'EBITDA en éliminant les charges exceptionnelles et les rémunérations excessives du dirigeant. Cette étape révèle la profitabilité récurrente, base de calcul de tout multiple d'EBITDA ou multiple d'EBE.

L'analyse de la dette nette exige également une revue approfondie : emprunts bancaires, comptes courants d'associés, dettes fiscales, engagements hors bilan comme les crédits-baux. Les acquéreurs ajustent le prix de cession selon le niveau de trésorerie et des dettes à reprendre au closing.

L'audit des actifs pour calculer l'actif net corrigé identifie les plus-values latentes (immobilier, brevets) et les actifs sans valeur économique. Cette transparence financière accélère la due diligence et réduit le risque de renégociation du prix de cession en fin de processus de cession entreprise.

Impact du secteur, de la croissance et du positionnement

Le secteur d'activité influence massivement les méthodes et les multiples appliqués. Les activités technologiques à forte croissance justifient des multiples d'EBITDA élevés (8 à 12), tandis que les commerces traditionnels se négocient à des niveaux plus modestes (3 à 6). La méthode comparative s'appuie sur ces références sectorielles pour calibrer une valorisation d'entreprise crédible.

La trajectoire de croissance pèse également lourd dans la négociation. Une PME en croissance organique de 15% par an obtiendra une prime significative par rapport à une société stagnante, même à EBITDA équivalent. Les acquéreurs projettent la capacité à générer des flux de trésorerie actualisés croissants et ajustent leur offre en conséquence.

Enfin, le positionnement concurrentiel, la diversification du portefeuille clients, la qualité des contrats récurrents et la dépendance au dirigeant constituent des critères qualitatifs essentiels. Un diagnostic interne rigoureux avant la mise en vente permet d'identifier et de corriger ces faiblesses pour maximiser le prix de cession. La Fabrique du Reprenariat accompagne les dirigeants dans cette phase de préparation stratégique, en connectant cédants et repreneurs avec des experts comptables, notaires et conseils M&A spécialisés.

Optimiser la valorisation d'entreprise pour une levée de fonds réussie

Pour maximiser la valorisation d'entreprise lors d'une levée de fonds, il est crucial de préparer un dossier solide qui met en avant les atouts de l'entreprise. Cela inclut une projection détaillée des flux de trésorerie actualisés et une table de capitalisation claire. La méthode DCF est souvent utilisée pour estimer la valeur future de l'entreprise en actualisant les cash-flows prévus.

En parallèle, il est important de démontrer une gestion efficace de l'endettement et de présenter un EBITDA robuste. Les investisseurs potentiels recherchent des entreprises avec un potentiel de croissance élevé et une gestion financière saine. Collaborer avec un commissaire aux apports et un notaire peut également sécuriser le processus de levée de fonds en garantissant la conformité juridique et la transparence des évaluations entreprise.

FAQ

Comment se calcule la valorisation d'une entreprise ?

La valorisation d'entreprise se calcule en appliquant une ou plusieurs méthodes selon le contexte : méthode patrimoniale (actif net corrigé moins dettes), méthode de rentabilité (multiple appliqué à l'EBITDA ou l'EBE), ou méthode comparative (benchmarking avec transactions similaires). Un expert comptable retraite les données financières pour isoler la rentabilité récurrente, puis applique un multiple d'EBITDA sectoriel ou calcule les flux de trésorerie actualisés selon la méthode DCF. Le résultat donne la valeur d'entreprise, à laquelle on soustrait la dette nette pour obtenir la valeur des fonds propres.

Quelles sont les 3 méthodes de valorisation d'une entreprise ?

Les trois méthodes fondamentales sont : la méthode patrimoniale, qui évalue l'actif net corrigé en soustrayant les dettes aux actifs réévalués ; la méthode de rentabilité, qui capitalise les bénéfices futurs en appliquant un multiple à l'EBITDA, l'EBE ou en actualisant les flux de trésorerie actualisés via la méthode DCF ; et la méthode comparative, qui compare l'entreprise à des transactions récentes en appliquant des multiples d'EBITDA ou multiples d'EBE sectoriels. Chaque approche offre un éclairage complémentaire, et les praticiens croisent les résultats pour définir une fourchette de prix de cession robuste lors d'une cession entreprise.

Comment valoriser une entreprise avant une cession ou une levée de fonds ?

Pour valoriser une entreprise avant une cession entreprise ou une levée de fonds, commencez par un diagnostic interne financier avec un expert comptable spécialisé. Retraitez l'EBITDA pour éliminer les charges exceptionnelles, calculez la dette nette précise et identifiez les actifs valorisables. Appliquez ensuite la méthode de rentabilité en utilisant un multiple d'EBITDA sectoriel, complétée par la méthode comparative pour benchmarker votre évaluation entreprise au marché. Pour les projets de croissance, construisez un business plan avec flux de trésorerie actualisés selon la méthode DCF. Lors d'une levée de fonds, établissez la table de capitalisation et la valorisation pre money post money en accord avec les investisseurs. Un commissaire aux apports valide l'opération si nécessaire, et un notaire formalise la transmission entreprise le cas échéant.

Maîtriser la valorisation pour réussir votre transition

La valorisation d'entreprise ne se résume jamais à une formule unique, mais à une combinaison intelligente de méthode patrimoniale, méthode de rentabilité et méthode comparative, ajustée au contexte sectoriel, à la trajectoire de croissance et aux spécificités de chaque dossier. Que vous prépariez une cession entreprise, une transmission entreprise ou une reprise entreprise, maîtriser ces techniques vous donne un avantage décisif dans la négociation du prix de cession et la construction d'une table de capitalisation équilibrée.

Les dirigeants qui anticipent leur évaluation entreprise plusieurs mois avant la mise sur le marché identifient les leviers d'optimisation : amélioration de l'EBITDA récurrent, désendettement stratégique pour réduire la dette nette, documentation rigoureuse des flux de trésorerie actualisés et mise en conformité juridique avec l'appui d'un expert comptable et d'un notaire. Cette préparation transforme la valorisation d'entreprise en outil de pilotage stratégique.

Prêt à valoriser votre entreprise avec une approche éprouvée et un réseau d'experts M&A ? Rejoignez les bootcamps de La Fabrique du Reprenariat pour accéder à des méthodologies d'évaluation entreprise innovantes, rencontrer des experts comptables spécialisés et connecter avec des repreneurs qualifiés cherchant des opportunités de reprise entreprise dans votre secteur.